Скоро банковские карты будут не нужны

Национальный банк представил инновационный платежный сервис «КРОК», позиционируя его как рывок для платежной инфраструктуры. Глава Нацбанка Роман Головченко подчеркнул, что продукт создан с нуля в Беларуси с учетом национальной специфики, а не скопирован с зарубежных аналогов.

Содержание

Белорусская платежная система готовится к масштабной трансформации. К 1 декабря 2026 года абсолютно все банки страны интегрируются в новый сервис «КРОК».

Запуск системы «КРОК» будет реализован в два этапа. Банки из первой группы системной значимости (Беларусбанк, Белагропромбанк, Приорбанк,

Эта платформа радикально меняет подход к расчетам. Уже скоро не будут нужны пластиковые карты. Деньги списываются напрямую со счета плательщика и мгновенно поступают продавцу. Система будет работать круглосуточно, без перерывов и выходных.

Совместно с Министерством по налогам и сборам Нацбанк прорабатывает вопрос о том, чтобы сделать использование этой системы обязательным для крупных торговых объектов и популярных маркетплейсов — это необходимо для массового распространения технологии.

Ключевой принцип: сначала обеспечить всеобщую доступность сервиса «КРОК», а уже затем он станет востребованным у населения.

КРОК будет бесплатен для физлиц, а для компаний предусмотрена низкая комиссия.

Традиционные банковские карты, несмотря на рост популярности альтернативных методов оплаты, остаются востребованными. Банки не планируют полностью отказываться от них.

Платежи без пластика: как устроен белорусский сервис «КРОК» и чем он заменит карточки?

На смену привычным пластиковым картам приходит новая архитектура расчётов. В Беларуси флагманом этого перехода становится сервис «КРОК».

Это торговое название сервиса RtP — Request to Pay, разработанный под эгидой Национального банка и платежной системы ЕРИП. Это не просто ещё один способ сканировать

Что скрывается под аббревиатурой RtP?

Сервис «КРОК» — это реализованная в Беларуси концепция «Запроса платежа» (Request to Pay). Если при оплате картой вы передаете продавцу свои реквизиты, и он инициирует списание, то в сценарии RtP всё происходит наоборот: продавец выставляет вам электронный счет (инвойс), а вы его принимаете и подтверждаете в своем мобильном банке.

Сценарий выглядит так:

-

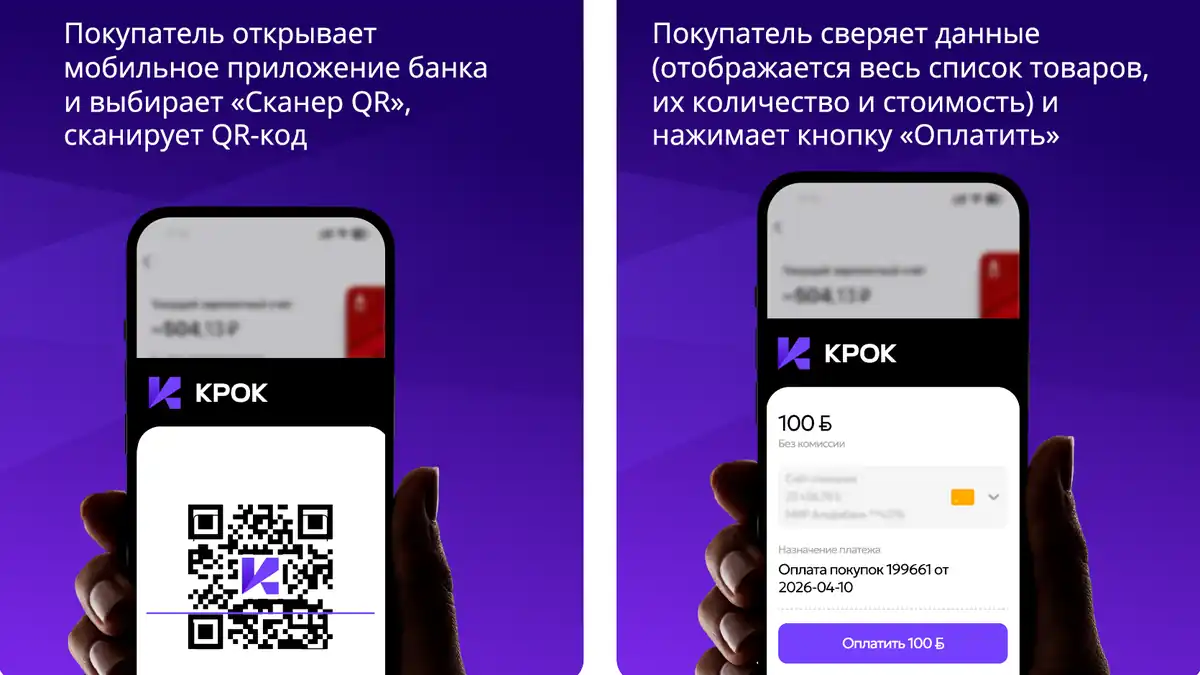

На кассе магазина из вашей корзины покупок формируется инвойс.

-

Инвойс публикуется в централизованной Директории RtP (её оператором выступает

ОАО «НКФО «ЕРИП» ) и мгновенно преобразуется вQR-код . -

Вы сканируете его приложением своего банка. Ваш банк получает детали счёта и проверяет

риск-индикаторы продавца. -

Вы видите в телефоне сумму платежа и название магазина. Если всё в порядке, тогда нажимаете «Оплатить».

-

Деньги списываются с вашего счета и через Систему мгновенных платежей (СМП) Нацбанка зачисляются продавцу мгновенно в режиме 24/7/365.

Никакой привязки к платежной системе Visa или Mastercard. Средства идут напрямую с вашего счета на счет продавца через внутреннюю инфраструктуру Нацбанка. Телефон становится единственным ключом к финансам.

Почему это выгодно вам?

Универсальный опыт — документы Нацбанка подчеркивают важность унификации клиентского опыта. Неважно, обслуживаетесь ли вы в Беларусбанке, Дабрабыте или Белагропромбанке — вы сканируете один и тот же

Прозрачность и контроль — вы всегда видите полную информацию о платеже до нажатия кнопки «Оплатить»: список товаров, сумму платежа и название торговой точки. Вы не передаете данные своей карты третьей стороне, а лишь даете поручение своему банку на перевод.

NFC для бесконтактной оплаты — Хотя на первом этапе внедрение идет через

Что «КРОК» дает бизнесу?

Для бизнеса переход на «КРОК» означает в первую очередь экономию и технологическую гибкость. Предприниматели получают не менее важные бонусы.

Наконец, санкционная защита. Поскольку «КРОК» работает исключительно через белорусские счета и программное обеспечение, ни одна иностранная платежная система не может отключить банк или магазин от приема платежей.

Что дальше? Трансграничный мост

Планы регулятора простираются за пределы внутреннего рынка. На втором этапе развития (примерная модель уже есть в дорожной карте) запланирована интеграция белорусской СМП с российской Системой быстрых платежей (СБП). Это позволит осуществлять трансграничные мгновенные платежи в магазинах Союзного государства по единым стандартам, стирая границы для финансовых потоков.

Сервис «КРОК» в связке с ЕРИП и СМП — это не косметическое улучшение, а создание полноценной национальной инфраструктуры для платежей нового поколения, где пластик становится лишь одной из опций, а основным ключом к вашим финансам служит ваш смартфон.

Поделиться публикацией: